장기주택담보대출 이자상환에 대한 세액공제를 꼭 확인하세요.

직장인이라면 세금 공제가 얼마나 중요한지 아실 겁니다. 실제로 13개월 월급이라고 하기 때문에 소액이라도 환급받을 수 있는지 꼼꼼히 확인해야 한다. 일반적으로 소득공제란 일정 금액을 공제하는 것을 말합니다. 따라서 장기주택담보대출 이자상환에 대한 세액공제는 연말정산 시 꼭 확인해야 할 사항이다.

우리는 벌어들인 돈을 주택담보대출 이자를 지불하는 데 사용하기 때문에 이를 소득에서 공제할 수 있도록 하고 있습니다. 다만, 공제 대상이 되는지 주의 깊게 확인해야 합니다. 먼저, 집이 없거나, 한 채만 있는 가장이어야 합니다. 최근 정부의 부동산 정책은 무주택자, 단독주택 보유자에 국한되어 있기 때문에 이에 대한 기본을 아는 것이 중요하다.

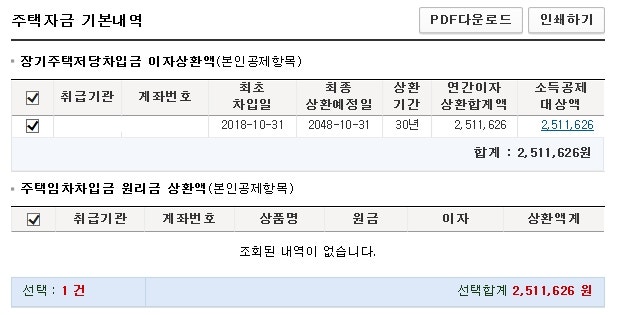

또한, 취득 당시 시가가 5억원 미만이어야 하며, 주택 소유자의 명의가 차입자 명의로 되어 있어야 합니다. 또한, 대출은 반드시 주택에 대한 담보로 설정되어 있어야 하며, 금융기관에서는 주택도시기금을 통한 대출만 인정하므로 이러한 공제에 유의하셔야 합니다. 소유권이전등록일 또는 보전등록일로부터 3개월 이내에 이루어진 대출이어야 하므로, 장기담보대출 이자상환에 대한 세액공제가 우려되는 경우에는 주의 깊게 확인하시기 바랍니다.

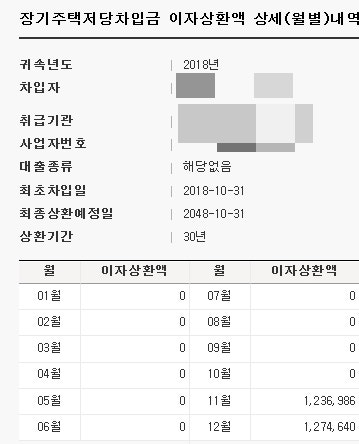

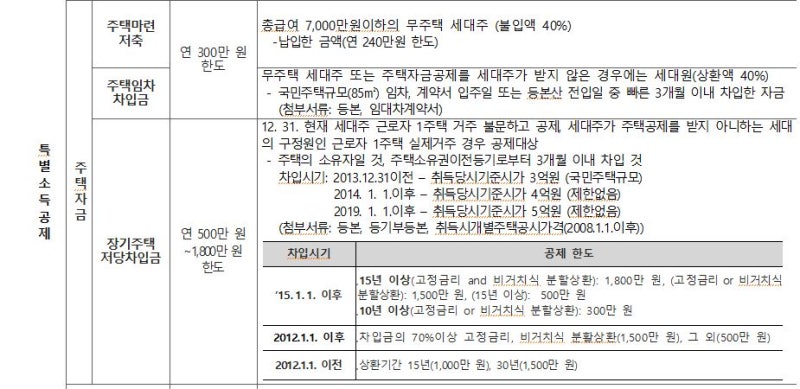

물론, 공제율은 이자상환금액 전체와 일치해야 하며, 공제한도가 있습니다. 상환기간이 10~15년 미만이라면 연 300만원 한도를 고려해야 한다. 상환기간이 15년 이상일 경우 연간 500만원~1,500원 한도가 있는데 어떤 기준을 충족하시나요? 본인이 잘 확인해야 합니다. 또한, 근로소득세율표에 따라 조금씩 다를 수 있으므로, 장기주택담보대출 이자상환에 대한 세액공제를 고려하고 있다면 세율을 잘 확인해야 합니다.

과세표준이 1,200만원 이하인 경우 세율 6%로 간주하면 됩니다. 과세표준이 4,600만원 이하이면 15%, 종전 기준 8,800만원 이하이면 24%, 1억5,000만원 이하이면 35%다. 퍼센트. 하다. 자세한 기준은 과세표준과 세율이 나와 있는 고용세율표를 확인하시기 바랍니다. 이는 누진공제이므로 정확하게 확인이 필요합니다.

일반적으로 과세표준세율 범위가 높을수록 환급금액도 커지므로, 동일한 주택조건에서 같은 금액을 빌린 경우에는 소득금액이 높을수록 유리하므로, 꼼꼼히 확인하시는 것이 현명합니다. 장기담보대출 이자상환에 대한 소득공제 기준입니다. 현명하게 대처해야 할 것입니다. 꼭 알아두셔야 할 사항들이므로 그냥 무시하지 마시고 꼼꼼히 확인해 보시기 바랍니다.

장기 모기지 대출 이자 상환에 대한 세금 공제를 고려하고 있다면, 필요한 서류를 숙지해야 합니다. 이자상환증명서, 주민등록등본, 건축물등기부등본, 아파트가격확인서만 준비하시면 됩니다. 모든 서류는 온라인으로 발급이 가능하지만, 서울 이외의 지역에 거주하시는 경우에는 아파트 가격확인증명서를 온라인으로 발급이 불가능하므로 직접 준비하셔야 합니다. 너무 어렵게 생각하지 마시고 현명하게 혜택을 누려보시기 바랍니다.